2022年8月18日,德国汽车照明与电子部件制造商海拉集团迎来了一年一度的年度财报新闻发布会。新任首席执行官Michel Favre与首席财务官Bernard Schäferbarthold出席会议,并汇报总结了上个财年(2021.6.1~2022.5.31)的新增订单、合资业务调整以及财务状况。

新增订单100亿欧

21/22财年海拉集团在无人驾驶、电动化、数字化照明以及个性化领域新增海量订单:

搭载更加先进的第二代77GHz雷达将于2024年批产。已于两年前批产的第一代77GHz雷达接到大量新增订单。

得益于已批产的12V 电池管理系统(BMS)的优异市场表现,海拉高电压电池管理系统也备受客户期待,预计于2024大规模量产,见下图。

海拉独有的高清像素大灯SSL | HD技术的第二代升级版计划两年后上市,性能较第一代SSL | HD大灯更加优异和灵活。

不依赖于遥控钥匙或手机的汽车智能进入系统因其非常高的安全性,而受到市场的青睐,该产品为海拉带来大量订单,将在两年内批产。

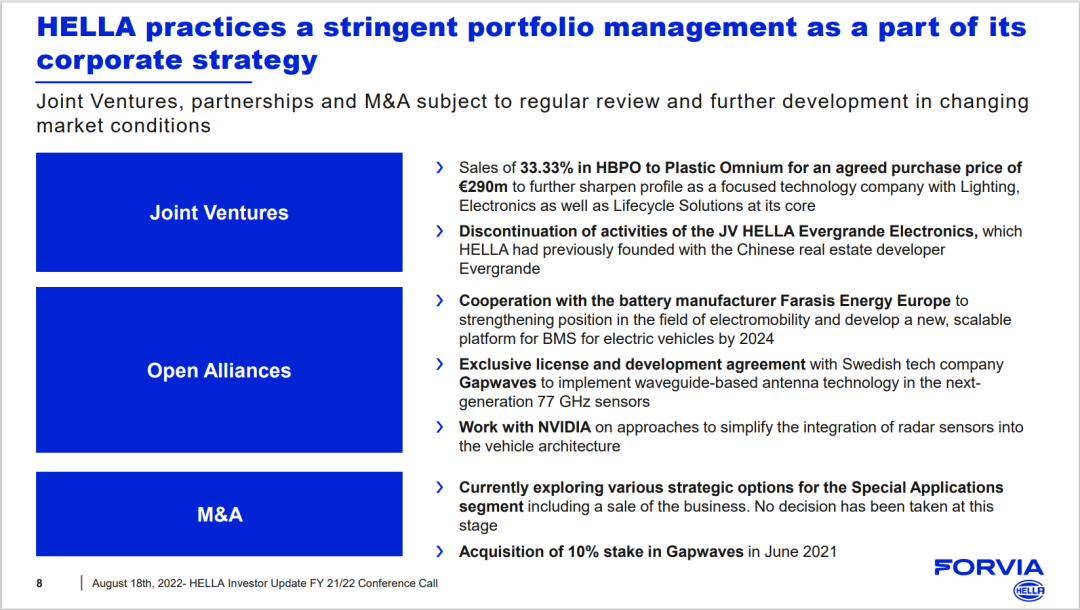

与广州恒大集团停止合资,解散于2020年底成立的、主攻高电压电池管理系统的合资公司HELLA Evergrande Electronics。

加强与江西赣州孚能电池的合作,双方计划于2024年在孚能欧洲工厂量产搭载海拉电池管理系统的动力电池包。

以2.9亿欧的价格,出售持有专注于生产汽车前端模块的海贝彼欧(HBPO)合资公司33.33%的股权。回笼资金做车灯和电子业务。

与图形处理器巨头NIVIDA展开合作,共同设法简化雷达传感器在汽车电子架构集成中的难度。

收购瑞典科技公司Gapwaves 10%的股权,目标是在下一代77GHz雷达传感器上引入该公司的waveguide(光波导)天线技术。

销售、股价双双跑赢大盘

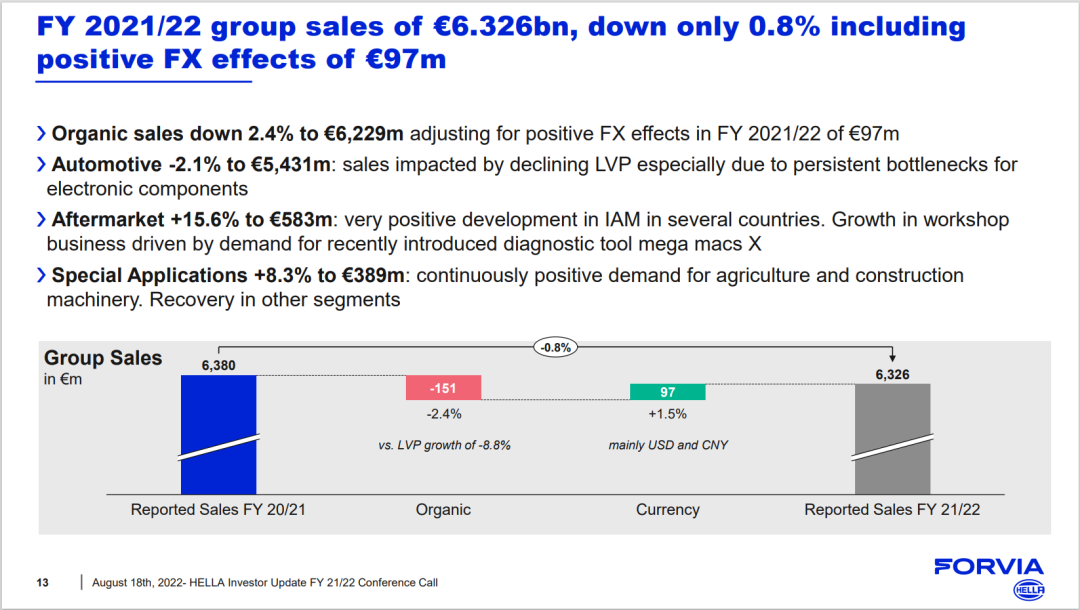

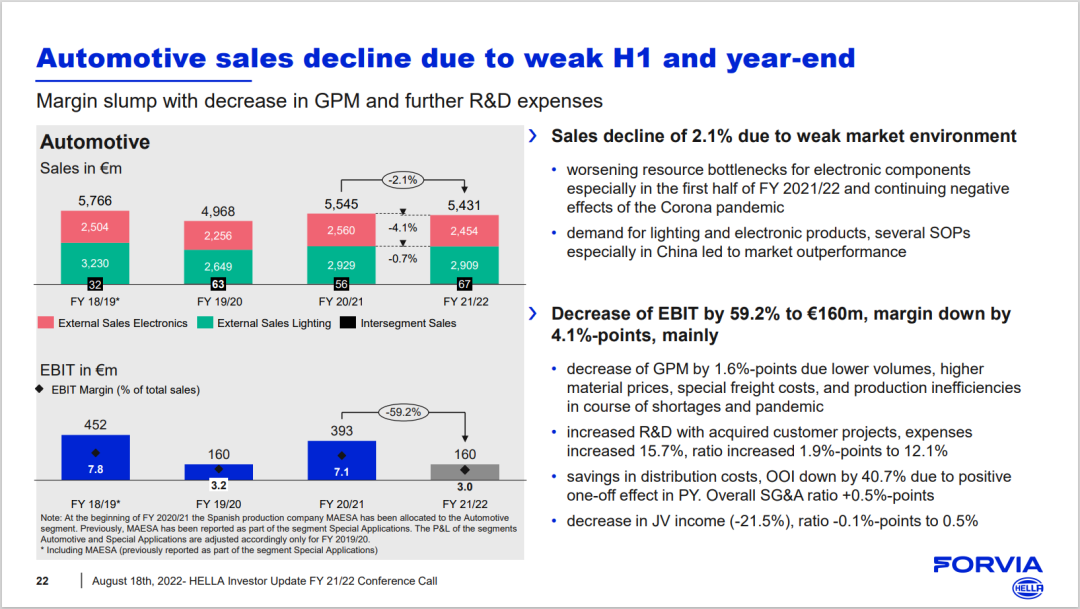

得益于产品优异的性能和上乘的质量以及精心的市场布局,尽管受到芯片短缺、地缘冲突等不利因素影响,海拉集团在2021/2022财年全球车市整体下滑8.9%的情况下,销售额成功跑赢大盘6.5个百分点,达63.26亿欧。按实际汇率计算,销售额与前一个财年基本持平。

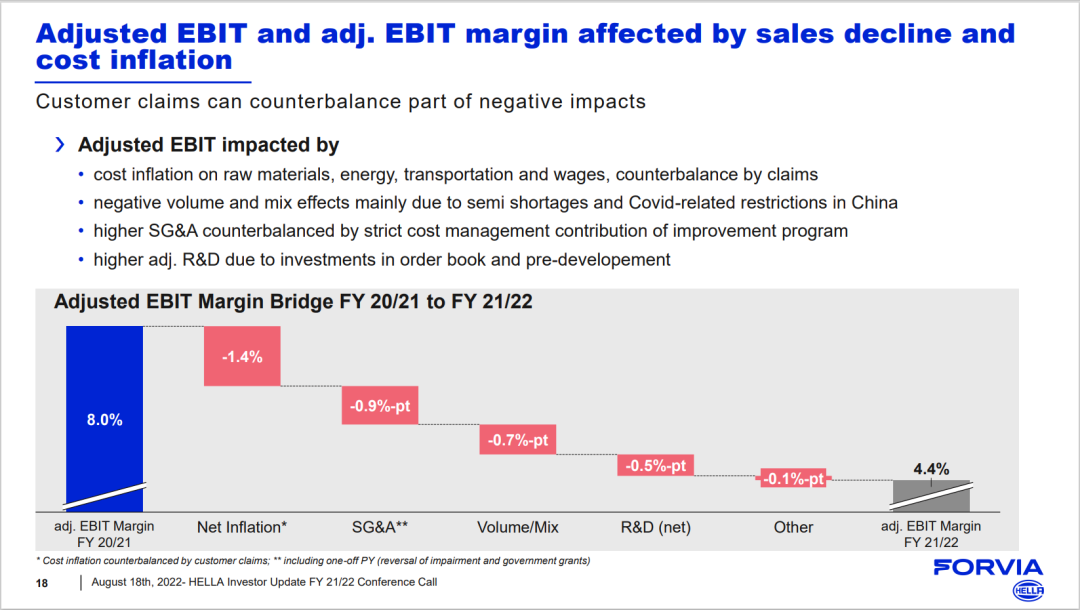

从盈利能力角度,在扣除通货膨胀(+1.4%)、研发费上涨(+0.5%),市场规模效应(+0.7%)等不利影响,海拉的调整后息税前利润率仍达4.4%,这个数字高于不少主流汽车零部件企业。

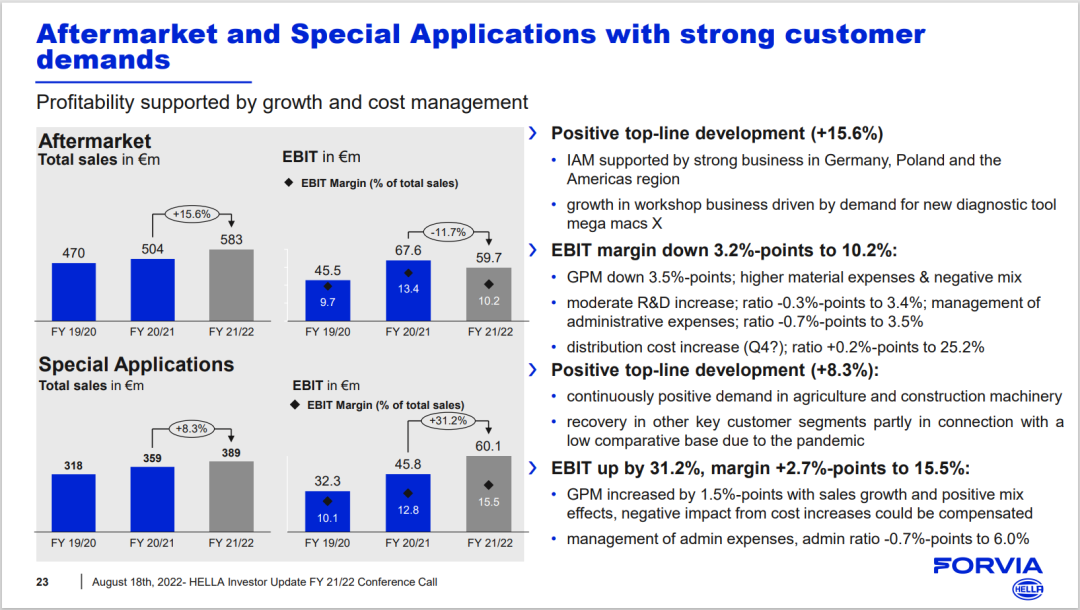

从旗下三大事业部来看,汽车售后事业部再创新高:销售额猛涨15.6%,达5.8亿欧。息税前利润率10.2%,较同期减少3.2%。特殊应用事业部营收也实现了8.3%的大幅增长,至3.9亿欧。息税前利润率15.5%,同比增加2.7%。

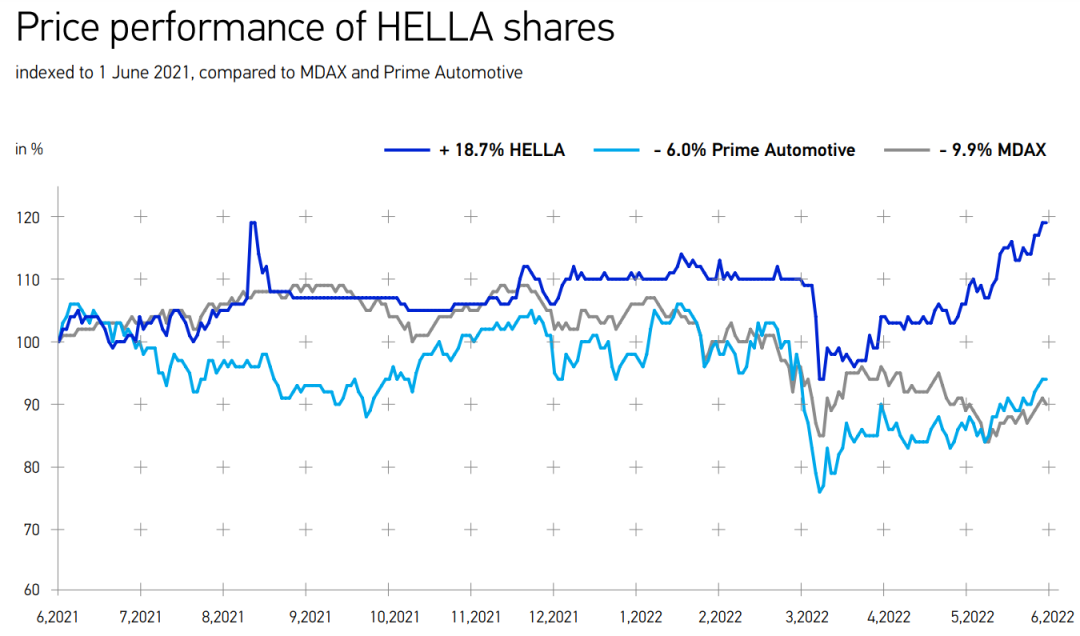

从股价角度,以海拉财年周期跨度(2021.6.1~2022.5.31)来看,海拉股价在财年结束之际较年初猛涨18.7%,跑赢了德国主要汽车公司股票指数(Prime Automotive,-6.0%),且同时跑赢了法兰克福中等上市公司指数MDAX(-9.9%)。

海拉股价的表现充分体现了资本市场对这家公司业绩和发展的肯定。

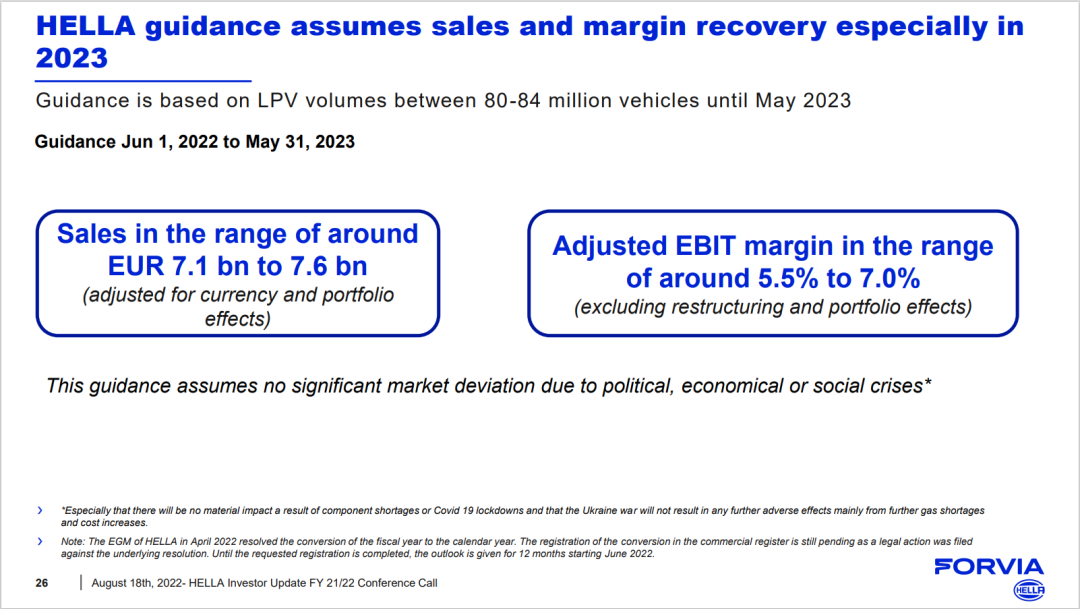

2022/2023财年目标

文章转自 微信公众号 汽车制造中文版

发表评论 取消回复